Hay evidencia que EEUU tiene un rezago tecnológico de varios años en relación a China. Un listado del Profesor Allison de la U de Harvard en un libro publicado por el Instituto Aspen el 2020 muestra siete sectores de rezago. En enero del 2024 apareció un informe del Australian Strategic Policy Institute donde detallan el rezago en 9 sectores y 64 subsectores. Ante esto el gobierno del Presidente Trump puso aranceles a un conjunto de productos de origen chino a partir de marzo del 2018 y el presidente Biden lo amplió y diseñó una política de sustitución de importaciones para alcanzar al líder. Mientras tanto todas las innovaciones asiáticas son consideradas una amenaza a la seguridad nacional en tanto que ponen en evidencia su perdida de liderazgo. El texto revisará el marco legal para desempeño de la ISI en EEUU de los últimos dos años.

| Tabla 1 Los sectores económicos clave en la competencia entre grandes potencias Liderazgo por subsectores |

|||

|---|---|---|---|

| Sectores |

Estados Unidos |

China |

Número de subsectores |

| Información avanzada y tecnologías de la comunicación |

1 |

6 |

7 |

| Materiales avanzados y manufactura |

0 |

13 |

13 |

| Tecnologías de inteligencia artificial |

2 |

4 |

6 |

| Biotecnología, tecnología genética y vacunas |

3 |

4 |

7 |

| Defensa, espacio, robótica y transporte |

2 |

5 |

7 |

| Energía y medio ambiente |

0 |

8 |

8 |

| Quantum |

1 |

3 |

4 |

| Detección, sincronización y navegación |

2 |

7 |

9 |

| Tecnologías únicas AUKUS |

0 |

3 |

3 |

| Fuente: List of Critical and Emerging Technologies Updated: 22nd September 2023, Australian Strategic Policy Institute, ASPI’s Critical Technology Tracker - Sensors & Biotech updates |

|||

El problema real: el rezago tecnológico

Hay una paradoja en la economía estadounidense. Tiene el nivel de deuda más alto del mundo y uno de los déficit fiscales en relación al PIB más grandes del mundo y al mismo tiempo una economía de lento crecimiento, donde el gasto público no lo impulsa. La razón podría ser que el gasto público esté desvinculado totalmente de las inversiones del sector privado. Otro puede ser que el costo de la deuda se lleva una parte importante de su presupuesto y por tanto el gasto público efectivo es varios puntos menos del PIB que aparece.

Educación y retraso

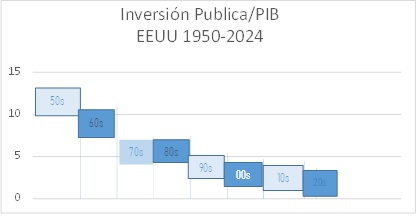

Con una tasa de interés de alrededor de 5% para los instrumentos de los fondos federales en los últimos cuatro años, y una relación deuda/PIB de 122%, el servicio de la deuda se lleva 6.1% del PIB. Es decir, el déficit fiscal apenas cubre el costo de la deuda. Para mantenerlo, debieron frenar la tasa de inversión pública y el gasto público, con el efecto negativo sobre la economía en su conjunto. De un promedio de inversión pública en el PIB de 13.5% en la década del 50, descendió a 7.4% en las décadas del 70 y 80 y siguió su descenso en los 90s y las primeras décadas del siglo XXI donde el promedio de la tercera década del siglo es de apenas 3.7% del PIB, casi la mitad de lo que gastan en intereses de la deuda pública y la cuarta parte de la década del 50.

La disfunción de la inversión pública se aprecia en el deterioro de la infraestructura nacional y en el retraso de la infraestructura educativa y de salud pública, que fueron ejemplares en la década del 50. El retraso educativo es otra parte de la baja de la inversión en infraestructura educativa. La prueba PISA 2022 refleja que la media estadounidense en conocimientos matemáticos fue inferior a la media de 21 sistemas educativos, superior a la de 6 y no significativamente diferente de la de 9. La media estadounidense en aptitud lectora fue superior a la media de 28 sistemas educativos, inferior a la de 3 y no significativamente diferente a la de 5. Finalmente, la media en conocimientos científicos fue superior a la media de 16 sistemas educativos, inferior a la de 5 y no significativamente diferente de la de 15. En suma, el sistema educativo está produciendo estudiantes promedio en general, y debajo del promedio en matemáticas.

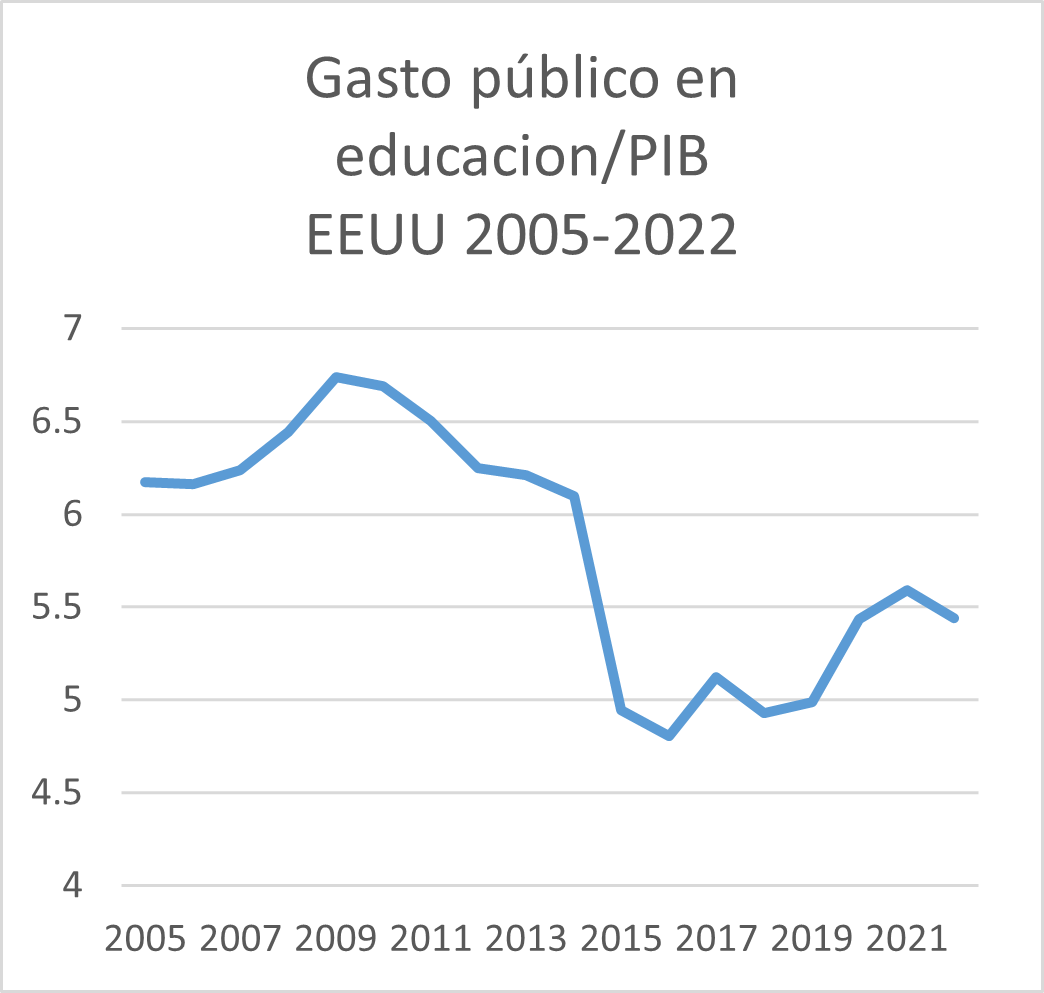

El impacto de esto sobre la capacidad de ponerse al día con los sistemas educativos de los países que tienen los estudiantes estrella en todos los campos que son Singapur, Macau (China), Taiwan, Hong Kong (China), Japón y República de Corea es relevante porque las políticas de ISI que han puesto en marcha están orientadas a poner al día a EEUU con China en los campos donde está retrasado. (ver tabla). El gasto público corriente en educación se ha reducido un tercio de casi 7% del PIB a menos de 5% y luego se ha estabilizado en 5.4% del PIB, menos de lo que usa el presupuesto para cubrir sus pagos de intereses de deuda pública.

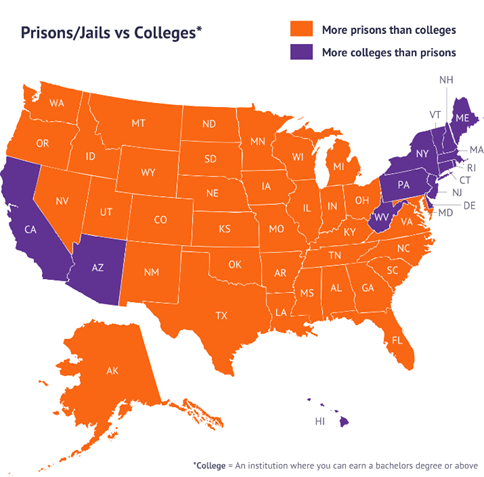

Un efecto del deterioro educativo se ve en que hay más cárceles que universidades en EEUU. El recorte de fondos corrientes a la educación a la par con la privatización del sistema carcelario ha llevado a la realidad de que hay más cárceles y que además hay un problema de salud pública con el abuso de drogas por adolescentes. Según el National Survey Results on Drug Use, 1975-2023: Secondary School Students los niveles de prevalencia del uso de drogas a lo largo de la vida en 2023 eran del 22% para los alumnos de 8º curso (Primero de secundaria), del 29% para los de 10º curso (tercero de secundaria o primero de preparatoria en México) y del 42% para los de 12º curso. (Quinto de secundaria o tercero de preparatoria en México) con los efectos de esto sobre motivación y aprendizaje. La interrogante en el avance del año 2024 es si será posible recuperar el gasto público en educación e infraestructura con un nivel de deuda tan alto y poco productivo. Igualmente deben de atender el problema de drogas entre adolescentes que no es un problema de sólo oferta sino de demanda.

Gasto militar y crecimiento

A todas luces el gasto militar lidera el gasto público y sus multiplicadores no operan como se esperaría. Los eslabonamientos de la industria militar aparentemente son hacia afuera de la economía y seguramente explican una parte sustantiva del déficit externo que bordea 3% del PIB pero que hasta 1980 estaba en el vecindario de 0. El gasto militar, que es el 13% del presupuesto programado del año 2024, equivale al 3.4% del PIB de acuerdo al SIPRI y es igual a los gastos en salud. La interrogante es si la porción de salarios creció mucho en el presupuesto y cómo es el patrón de consumo dado que la inversión en infraestructura se redujo tan considerablemente. El tamaño del déficit externo es un reflejo de un muy significativo consumo importado mientras del otro lado no exportan lo suficiente. Las proyecciones sostienen estas tendencias.

| Gasto 2024 Por categoria % |

|

|---|---|

| Seguridad Social |

21% |

| Medicare |

14% |

| Intereses netos |

13% |

| Salud |

13% |

| Defensa nacional |

13% |

| Seguridad de Ingresos |

11% |

| Beneficios y servicios a los veteranos |

5% |

| Educación, entrenamiento y empleo |

3% |

| Transporte |

2% |

| Desarrollo comunal y regional |

2% |

| Otros |

4% |

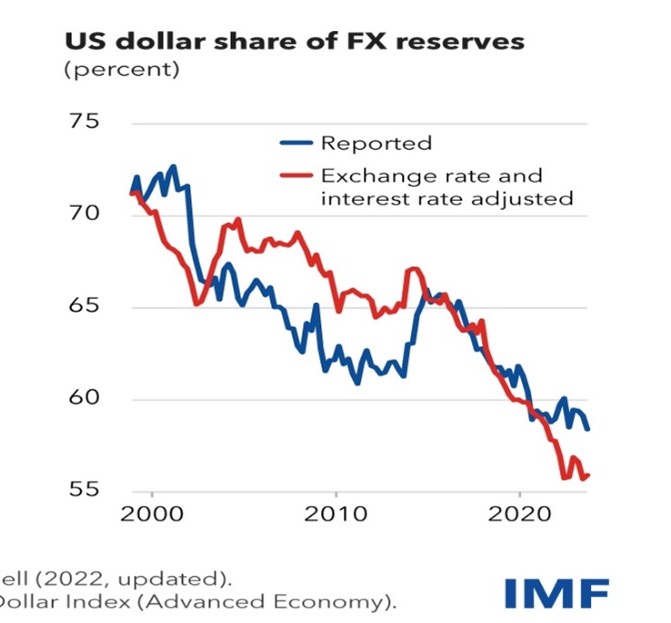

Dicho déficit fue financiado por China, Japón y las economías en desarrollo históricamente desde 1980, pero China siempre fue el líder. Los últimos años China redujo su posición en bonos del tesoro dentro de las reservas internacionales al guardar más reservas en monedas de países socios comerciales no conflictivos y en oro. En general las posiciones de reservas internacionales en dólares están en declive y en el año 2024 han llegado a ser el 55% de las reservas mundiales con una caída franca desde más de 80% en las décadas anteriores a 1980. (IMF 1980 Report, tabla 16)

La ISI y las nuevas leyes

En 2021 se pasó una ley para fortalecer la infraestructura del país que se llama la Ley Bipartidaria de Infraestructura.

En esta se reconoce que hay retraso en los temas de electromovilidad y se anuncia inversiones en cargadores eléctricos. La evidencia del Journal of Consumer Affairs es que la instalación de estaciones de carga de vehículos eléctricos (EV) creció de manera constante a una tasa anual compuesta (CAGR) del 43,7% entre 2018 y 2023. El número de estaciones aumentó de 22.826 a 64.187 en todo el país. Sin embargo, está fuertemente concentrado en cinco estados con el 46,4% del total de estaciones de carga a nivel nacional. Esto deja a 46 estados fuera de carrera en el cambio de la matriz energética.

La misma ley dice que se hará la mayor inversión en ferrocarril de pasajeros desde la creación de Amtrak, con 66.000 millones de dólares destinados a mejorar el sistema ferroviario y lo coloca como medular en el transporte y la economía del país. Los trenes nuevos son con motores diésel (https://media.amtrak.com/2020/08/amtrak-prepares-for-new-diesel-locomoti... ) con una velocidad máxima de 250kmph y una media de 207kmph versus los chinos eléctricos que van a 350 km por hora, el bala japonés eléctrico que va a 320 kmph. El AVE español eléctrico que va a 310kmph y el TGV francés que va a 300 kmph. Es decir, con locomotoras diésel, hay un proceso de renovación limitada y rezagada con relación a donde se encuentra la tecnología de punta de hace cinco o seis décadas. El tren chino CR450 ha alcanzado la velocidad punta de 453 km/h en una ruta cotidiana. Es decir, la modernización estadounidense está atrapada por la insistencia en energías fósiles y por no querer competir con los transportes masivos de carga y pasajeros carreteros y aéreos.

La ley incluye recursos para modernizar los aeropuertos y puertos para reforzar las cadenas de suministro de manera de evitar las interrupciones. Incorpora modernizar la infraestructura eléctrica para suministrar energía limpia y fiable en todo el país y desplegar tecnología energética de vanguardia para lograr un futuro sin emisiones. Según el EPA en 2019, el gas natural tuvo la mayor participación (38 por ciento) en la generación de electricidad de Estados Unidos, el carbón tuvo la segunda mayor participación (23 por ciento) y la nuclear tuvo la tercera mayor (20 por ciento). Las fuentes de energía renovables contribuyen a alrededor del 17 por ciento de la producción de electricidad de Estados Unidos en instalaciones a escala de servicios públicos. En el 2023 se proyecta el retiro de las generadoras de electricidad a carbón hasta antes del 2030 y las a base de gas.

Se espera que la nueva capacidad de energías renovables, principalmente eólica y solar, reduzca la generación de electricidad de las plantas de carbón y gas natural en 2023 y 2024. Las adiciones de capacidad de generación renovable se monitorean mensualmente, pero la electricidad generada varía según el clima y el mercado, lo que introduce incertidumbre en las previsiones.

En 2022, la energía eólica y solar representaron el 14% de la generación de electricidad en EE.UU. Se espera que aumente al 16% en 2023 y al 18% en 2024. La generación de electricidad a partir de carbón disminuirá del 20% en 2022 al 17% en 2023 y 2024. El gas natural, que representó el 39% de la generación en 2022, se mantendrá similar en 2023 y caerá al 37% en 2024. La generación de electricidad a partir de fuentes renovables ha crecido constantemente en la última década, representando casi una cuarta parte de la generación total en 2022. Es decir que la ley impulsa cambio de la matriz por energías renovables y es quizás el contenido más adelantado. La tecnología renovable es esencialmente de origen chino y con esta ley se intenta entrar a competir con insumos estadounidenses.

La ley tiene como objetivo construir infraestructuras resistentes a los efectos del cambio climático, los ciberataques y los fenómenos meteorológicos extremos. En términos ambientales, será la mayor inversión de la historia de Estados Unidos en la lucha contra la contaminación heredada mediante el programa Superfund de la EPA que limpia los terrenos más contaminados del país y responde a emergencias ambientales, vertidos de petróleo y desastres naturales, así como la limpieza y recuperación de zonas industriales y minas abandonadas, así como la clausura de pozos de petróleo y gas.

Al año siguiente (2022), Biden promulgó la Ley de Chips y Ciencia, como política industrial para fabricar circuitos integrados y no comprárselos a China. Fue seguido de Ley de Reducción de la Inflación en el 2023 que mejoró o creó más de 20 incentivos fiscales para la generación de energía y la manufactura limpias. Muchos de estos incluyen bonificaciones adicionales para fomentar inversiones en comunidades, así como para aumentar la inversión del sector privado. Por primera vez, abre el acceso a incentivos fiscales para el uso de energía limpia a entidades exentas de impuestos, como gobiernos estatales, locales y tribales, cooperativas eléctricas rurales, entre otros. También estableció requisitos para el uso de los incentivos para fortalecer las cadenas de suministro de materiales y equipos.

Stiglitz argumenta que, a largo plazo, el panorama es más evidente y desalentador. El éxito económico de Estados Unidos en los últimos años se debe en gran medida a su capacidad tecnológica, sustentada en sólidos fundamentos científicos. Sin embargo, piensa que Trump continuará atacando a las universidades y exigiendo grandes recortes en investigación y desarrollo en caso de salir electo.

El efecto de lo anterior es que la economía estadounidense está arrastrada por el crecimiento del sector industrial en un nuevo impulso análogo al que hubo en América latina en el tan criticado periodo de la sustitución de importaciones. Después de todo parece que la ISI si sirve y que quizás se pueda comenzar a discutir industrialización nuevamente con el conocimiento previo que ésta deriva en tasas de inflación mayores al 2%, pero que aquello es irrelevante si genera bienestar en la población en su conjunto y estabilidad en la dinámica económica. El rezago estadounidense frente a los liderazgos orientales no puede ser remediado en un plazo corto y si bien la ISI es un paso adelante, será la velocidad de la innovación la que le permitirá dar el salto. Este será el meollo del debate económico electoral.