A nivel mundial, la inflación cerró 2021 con su nivel más alto de los últimos veinte años (40 años en el caso de EEUU) y las proyecciones indican que durante 2022. Sin embargo, aunque sea más baja que la del año pasado, seguiremos viéndola alta en 2022. ¿Por qué es una de las principales preocupaciones de gobiernos, bancos centrales y consumidores?

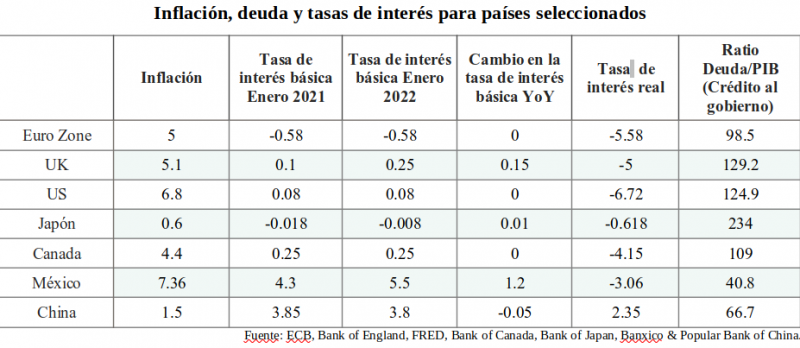

A los gobiernos les preocupa que los bancos centrales aceleren la normalización de los tipos de interés ante las altas tasas de inflación. Esto frenaría la recuperación económica y la creación de empleo y, en algunos casos, provocaría el deterioro de los saldos fiscales de algunos países que adquirieron deuda para mitigar los efectos de la contracción o desaceleración económica. Esto es particularmente cierto en los países del G7 que tienen más del 100% de deuda sobre el PIB, pero también en las economías emergentes y en las de menor renta, con menores ratios de endeudamiento pero escasos ingresos.

Los bancos centrales han cambiado el discurso en el que consideraban la inflación como transitoria y ahora establecen la existencia de un exceso de demanda. Las cadenas de suministro se están restableciendo gradualmente y aliviando las presiones sobre la producción. Este exceso de demanda explica ahora la inflación y, en consecuencia, los bancos centrales cambiaron su plan de acción, pasando de mantener los tipos cerca de cero a subirlos. Desde que von Mises (1912) estableció la idea de que la inflación era el primer enemigo del pueblo, y el resultado de imprimir dinero para cubrir los gastos fiscales, (cap. 2, s. 8 y cap. 7, s. 3) el objetivo de la política monetaria ha sido mantener la inflación muy baja. Cuando no lo ha conseguido, los efectos que se han sentido han sido un empobrecimiento de la población y una posterior demanda política de cambio. (Alemania, 1923; Hungría, 1945; Bolivia, 1984; Brasil, 1989-1990; Perú 1989-1992; Argentina 1989-1990; Yugoslavia, 1992). La inflación en muchos países en 2021 no es el resultado de los déficits masivos, salvo los de EE.UU. y el Reino Unido, sino de factores externos. Algunos países latinoamericanos se endeudaron para reactivar la economía, pero en menor proporción que los déficits fiscales masivos del G7. Ningún país, aparte de EE.UU., tuvo una política fiscal expansiva masiva equivalente al menos al 15% de su PIB nacional. Ningún país de América Latina mantuvo un déficit fiscal del 6% del PIB. Sin embargo, la inflación llegó. La paradoja es que la FED y el BoE han decidido mantener la inflación alta por los costes sociales e internacionales de reducirla. ¿Estamos ante un nuevo comienzo?

La normalización de la política monetaria limitará la inflación en los productos con exceso de demanda y reducirá la liquidez en los mercados financieros. Quiere minimizar la especulación en los mercados de materias primas y de futuros, lo que podría acabar reduciendo los precios al consumo y los ingresos de los países exportadores de materias primas.

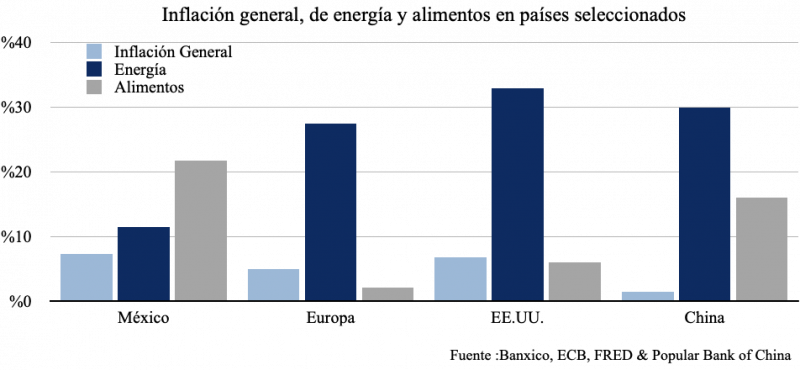

Este enfoque, sin embargo, sólo contempla una parte del problema. El aumento de los precios de una cesta de consumo de determinados bienes define la inflación. No incluye todos los bienes de consumo comunes; excluye algunos alimentos y energía. La política monetaria influye mínimamente en ellos, dado su origen exógeno, como la sequía o la estacionalidad y el enfrentamiento militar en Ucrania. Las subidas de los precios de los alimentos y de la energía reducen el poder adquisitivo de los consumidores y son ahora más significativas que las consideradas en la cesta de inflación media. Por ejemplo, en México, el aumento de las frutas y verduras fue del 21%, mientras que la subida del índice de precios al consumo fue del 7,36%. Los salarios subirán menos del 4%.

La ley de Engel funciona. Existe una relación inversa entre el nivel de ingresos y el gasto en alimentos. No todos los consumidores participan de la misma manera y en la misma proporción. Cuanto más bajos son los ingresos, más significativa es la proporción que se gasta en alimentos y servicios esenciales, cuyo precio ha subido más que el de los bienes duraderos, lo que se traduce en una mayor pobreza. La fuerte contracción del PIB en 2020 ha producido más pobres y ha recortado los ingresos a través de la inflación, forzando cambios en los patrones de consumo.

Las autoridades monetarias se enfrentan de nuevo al trilema de controlar la inflación, mantener la dinámica actual de los mercados de valores y materias primas o permitir la recuperación económica. Los instrumentos de política monetaria para controlar la inflación son algo limitados; por ello, la FED y el Banco de Inglaterra se plantean permitir que la inflación en 2022 se mantenga por encima de sus objetivos tradicionales (2 %).

En China, la situación es similar, con aumentos sustanciales de los precios de la energía y las verduras. La mayor preocupación para el mundo es el índice de precios al productor de ese país, ya que en China comienzan muchas de las cadenas de suministro. Así, la inflación de los productores puede trasladarse a gran parte de los bienes y servicios del mundo e influir aún más en las subidas de precios existentes.

Si el aumento de los salarios en 2021 no compensa el aumento de los precios, afectará a los ingresos reales de los trabajadores y a su calidad de vida. Será entonces necesario utilizar mecanismos alternativos para bajar los precios, como las reservas de petróleo de Estados Unidos o la venta de las reservas de minerales y alimentos de China.

En conclusión, la inflación será una variable relevante en 2022 por sus efectos sobre la política monetaria, el crecimiento económico y la dinámica de los mercados financieros. Las estrategias que sigan los gobiernos y los bancos centrales para controlar la inflación determinarán las condiciones económicas de los años siguientes y la capacidad del mundo para recuperarse de la contracción económica de 2020.