China y la RCEP: el nuevo centro del comercio mundial

- blog de bacosta

- 3963 lecturas

China utilizará la Asociación Económica Integral Regional (RCEP por sus siglas en inglés) para consolidar su hegemonía en Asia-Pacífico. Este triunfo del regionalismo en Asia es un signo del cambio en la correlación de fuerzas en el sistema internacional; el multilateralismo occidental, impulsado por Estados Unidos, continúa en crisis y no muestra señales de recuperación. El centro del comercio mundial en la postpandemia está en los países de la RCEP con un liderazgo indiscutible del Gigante asiático.

El tratado de la Asociación Económica Integral Regional entró en vigor en enero de 2022, es el tratado de libre comercio más grande del mundo y concentra el 30% del producto interno bruto global. La RCEP está conformada por los diez miembros de la Asociación de Naciones del Sudeste Asiático (ASEAN), China, Japón, Corea del Sur, Australia y Nueva Zelanda. La RCEP homologó las normas que anteriormente regían el comercio entre estos países, terminará de dinamizar una región que se convirtió en el centro de gravedad de la economía mundial en 2021.

La Iniciativa de la Franja y la Ruta (IFR) y el Banco Asiático de Inversión en Infraestructuras (BAII) son los instrumentos principales por los cuales Beijín proyecta sus intereses en Asia-Pacífico. A pesar de que las negociaciones de la RCEP se llevaron a cabo en el seno de la ASEAN, el protagonismo de China es innegable. La RCEP provee un marco favorable para aspectos estratégicos del Gigante asiático y la IFR: cooperación económica e inversión en infraestructura.

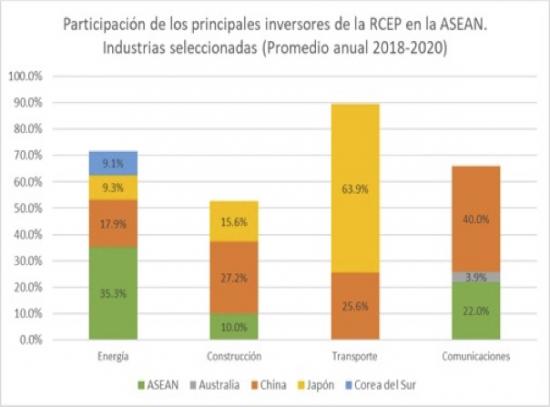

China es el inversor más importante de Asia-Pacífico. El capítulo 15 del tratado de la RCEP establece que los países menos desarrollados de la ASEAN (Camboya, Laos y Myanmar) son los prioritarios para recibir proyectos e inversiones de cooperación económica. La participación de las inversiones chinas en el Sudeste Asiático ha aumentado desde el anuncio de la IFR; pasó de 23 mil millones de dólares (mdd) anuales en 2012 a 57 mil mdd en 2019. China provee la mayor parte de la inversión extranjera directa (IED) en Brunéi, Camboya y Laos; los sectores en los que invierte son transporte, energía y comunicaciones. De acuerdo con la ASEAN, entre 2019 y 2021, se iniciaron al menos 25 proyectos directamente ligados a la Iniciativa de la Franja y la Ruta.

El Gigante asiático ha aumentado su producción de energía con fuentes renovables e invertido en ella en Indonesia, Vietnam y Tailandia; sin embargo, continúan sus inversiones en energías fósiles en Brunéi y los países menos desarrollados de la ASEAN, así como América Latina. Esto es uno de los factores por los que la RCEP no contiene consideraciones sobre medio ambiente, elemento que fue ampliamente criticado por occidente.

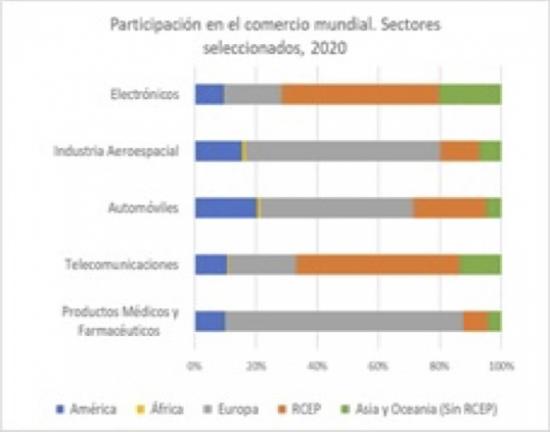

La RCEP implica una mayor integración en los países que concentran la mitad de la manufactura mundial, el 26% de participación en las cadenas globales de valor (CGV) y el 70% de la producción de electrónicos. En estas condiciones, es indiscutible que el centro del comercio internacional se ha movido del Atlántico norte al Sudeste Asiático. Asimismo, las cadenas de valor entre países de la RCEP se han incrementado en un 50% de 2010 a 2020. Con la entrada en vigor del tratado, se espera que crezcan aún más. De esta forma, la región aumenta su resiliencia frente a las externalidades de la economía mundial.

Los países de la RCEP dominan la producción de telecomunicaciones y electrónicos. Europa tiene mayor participación en farmacéuticos, automóviles e industria aeroespacial. Sin embargo, se debe de considerar que en el Sudeste asiático inician las CGV aquí expuestas; por ejemplo, las tierras raras que posee China son indispensables para la fabricación de chips. Es decir, algunos de los sectores estratégicos de la economía mundial dependen enteramente de las decisiones de Beijín.

Con la RCEP, la expansión de China en Asía-Pacífico se fortalece, además, Beijín asegura el abastecimiento de materias primas de los países cercanos. Las exportaciones chinas también crecerán gracias al aumento de la construcción de infraestructura de conectividad y almacenamiento. Para todos los Estados involucrados, la RCEP proporciona múltiples beneficios propios de la liberalización del comercio; para China implica la consolidación de una estructura regional favorable para la IFR.

La vulnerabilidad de Estados Unidos y Occidente frente a China y la RCEP ha crecido. El Acuerdo Transpacífico de Cooperación Económica (TPP) buscaba, entre otras cosas, fungir como contrapeso a la influencia china en la región; pero desde que Washington se retiró, las posibilidades se han reducido. A la inversa, el Gigante asiático se ha consolidado como la hegemonía de Asia-pacífico y ha solicitado ingresar al TPP y convertirse en la economía mayor del grupo.

El mundo atraviesa una etapa de multilateralismo bipolar. Estados Unidos y sus aliados occidentales enfrentan el quiebre del sistema unipolar de la postguerra fría. Las instituciones financieras internacionales de Bretton Woods han perdido legitimidad; en su lugar, China apareció como el nuevo impulsor de la cooperación económica. Los países periféricos están en una encrucijada: seguir sobre la línea de acción con inversiones estadounidenses o acercarse a Beijín. La RCEP, a pesar de contar con aliados históricos de Estados Unidos (Corea del Sur y Japón), sigue la línea dictada por el multilateralismo del Gigante asiático.

La RCEP impacta en el comercio mundial históricamente liderado por Occidente. El multilateralismo asiático y el claro liderazgo de China son motivo de preocupación para Estados Unidos porque consolidan al Gigante asiático como líder camino a ser superpotencia. La crisis económica causada por la Covid-19 fue un punto de quiebre, una coyuntura en la que se ha podido observar más nítidamente el declive estadounidense en la economía mundial. Por otra parte, la dependencia histórica de las periferias en vez de disminuir parece sólo cambiar de centro, de Washington a Beijín. Con la RCEP, los países menos desarrollados de la ASEAN se encaminan a comprobar esta afirmación.

Descarga / English