Balances económicos de América Latina y el Caribe

El Balance Preliminar de las Economías de América Latina y el Caribe es un documento anual de la División de Desarrollo Económico de la Comisión Económica para América Latina y el Caribe (CEPAL). Analiza el desempeño económico de la región durante el año en curso, el contexto internacional, las políticas macroeconómicas que los países han implementado y entrega perspectivas para los meses siguientes, según datos proporcionados por los bancos centrales y las oficinas de estadísticas nacionales de los países de la región.

- 6713 lecturas

Balance Preliminar de las Economías de América Latina y el Caribe 2021

- blog de anegrete

- 5605 lecturas

El Balance Preliminar de las Economías de América Latina y el Caribe es un documento anual de la División de Desarrollo Económico de la Comisión Económica para América Latina y el Caribe (CEPAL). La elaboración de esta edición 2021 estuvo encabezada por Daniel Titelman, Director de la División, mientras que la coordinación general estuvo a cargo de Ramón Pineda Salazar, Oficial de Asuntos Económicos de

la misma División.

Para la realización de este documento, la División de Desarrollo Económico contó con la colaboración de la División de Estadísticas, de las sedes subregionales de la CEPAL en México y Puerto España y de las oficinas nacionales de la Comisión en Bogotá, Brasilia, Buenos Aires, Montevideo y Washington, D.C.

Para 2021 se espera un crecimiento del 6,2% en el promedio de la región: América del Sur crecerá un 6,4%; Centroamérica y México, un 6,0%, y el Caribe (sin incluir a Guyana), un 1,2%. En un contexto en que la crisis causada por el COVID-19 agudizó los problemas estructurales de la región, sumando mayores incertidumbres y riesgo macroeconómicos, se espera una desaceleración del crecimiento económico a partir de 2022. Para este último año se proyecta un crecimiento promedio del 2,1% en la región: América del Sur crecería un 1,4 %; Centroamérica y México, un 3,3%, y el Caribe (sin incluir a Guyana), un 6,1%.

Descarga

Balance preliminar del crecimiento de América Latina 2019

- blog de aocampo

- 2503 lecturas

El Balance Preliminar de las Economías de América Latina y el Caribe 2019 sale a la luz en un contexto económico y social extremadamente complejo para la región. El menor dinamismo de la demanda interna se ha visto acompañado por una baja demanda agregada externa y mercados financieros internacionales más frágiles.

El panorama macroeconómico reciente muestra una desaceleración tendencial de la actividad económica en los últimos seis años (de 2014 a 2019); caídas del PIB per cápita, la inversión, el consumo per cápita y las exportaciones, y un sostenido deterioro de la calidad del empleo.

De proseguir este escenario, el septenio 2014-2020 sería el de menor crecimiento económico en la región en los últimos 40 años, en un contexto global de bajo dinamismo y creciente vulnerabilidad del que no se esperan impulsos positivos significativos.

El revés de las exportaciones agroalimentarias sudamericanas

- blog de bacosta

- 1423 lecturas

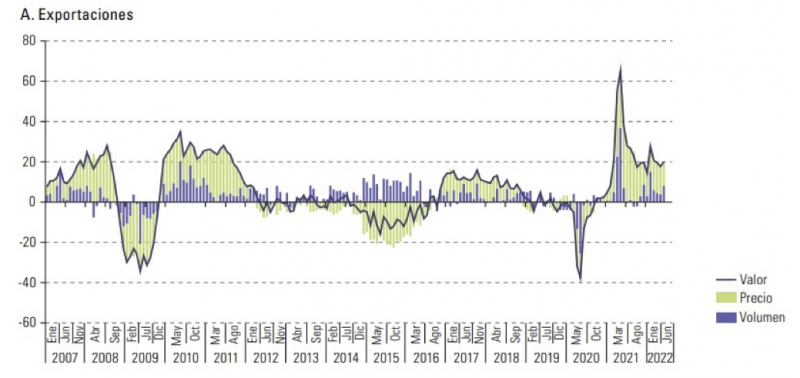

De acuerdo con la CEPAL, hubo un incremento significativo en el valor de las exportaciones de América Latina y el Caribe, mismo que superó las proyecciones realizadas a finales de 2021. Este aumento estuvo ayudado por la depreciación de algunas monedas en países como Argentina, Chile y Colombia que estimularon las exportaciones. Sin embargo, eventos climatológicos exacerbados por la posible llegada del fenómeno de El Niño este 2023 pueden ponerle un alto a los buenos tiempos del comercio exterior de la región. Este artículo se trata del impacto de las sequías e inundaciones en las exportaciones agrícolas.

Como se señaló en notas anteriores, la región es dependiente de la importación de fertilizantes e insumos agrícolas, principalmente provenientes de Rusia y Ucrania. A partir de la guerra en aquella región, se generó un aumento en los costos de producción de varios alimentos y, por ende, los precios se elevaron de manera considerable.

The Logistics World señala que Brasil, la economía más grande de la región, registró cifras récord en sus exportaciones al finalizar el año 2022 (cerca de 335 mil millones de dólares), así como en su superávit comercial, que ascendió a 61 mil millones de dólares. Por su parte, los principales sectores agropecuarios de Argentina, que representan el 63% de las exportaciones totales, experimentaron un aumento del 8.5% en sus ingresos.

En Colombia, las exportaciones agrícolas durante el 2022 alcanzaron los 7 mil millones de dólares, lo que implicó un incremento de 19,8% respecto a 2021. Los cultivos tradicionales más destacados en términos de exportación fueron el café verde, en segundo lugar, se ubicaron las flores frescas, y por último, el plátano. Por otro lado, entre enero y octubre de 2022, las exportaciones chilenas relacionadas con la agricultura, ganadería y silvicultura alcanzaron un valor total de 15.8 mil millones de dólares. Esto representa un aumento positivo del 7.3% en comparación con el mismo período de 2021.

Perú superó los 10 mil millones de dólares en agroexportaciones en el 2022. Los productos no tradicionales destacaron con un total de 9 mil millones de dólares. Los principales productos en el sector agroexportador durante ese período fueron los arándanos rojos frescos, las uvas frescas, el aguacate, y los espárragos. Las exportaciones agrarias tradicionales superaron los 1,340 millones de dólares. Esta cifra significó un aumento de 58.9% respecto a lo registrado en 2021 debido a las mayores exportaciones registradas de café sin tostar.

Todo lo anterior podría ser una prueba inequívoca del dinamismo del comercio exterior sudamericano y del crecimiento del volumen de las exportaciones. Sin embargo, las ganancias se deben al incremento en el índice de precios de los productos agrícolas en el mundo, no por un aumento de las cantidades exportadas. Durante el período de enero a agosto de 2022, el precio de los productos básicos exportados por la región experimentó una subida del 29.8% en comparación con el mismo período del año anterior. Este incremento se debe principalmente al notable aumento del 68.1% en los precios de los productos energéticos. Los precios de los productos agrícolas y agroindustriales como el maíz, trigo, soja, arroz, café y aceites vegetales en América Latina y el Caribe, han aumentado significativamente.

En Brasil, el incremento de los precios de los alimentos a nivel mundial tuvo como resultado un crecimiento del 36.1% en las exportaciones agropecuarias el año 22, alcanzando los 75 mil millones de dólares. En Argentina el aumento de sus ingresos fue debido a la subida de los precios en los mercados internacionales, a pesar de que las cantidades exportadas cayeron en un 5.5%.

Como podemos ver en el gráfico, el valor de las exportaciones está sostenido en su gran mayoría por la subida en los precios internacionales y no por el volumen. Además, ese volumen podría verse en aun mayor peligro por los efectos del fenómeno de El Niño exacerbados por el cambio climático en la región. Por ejemplo, en Perú se estima pérdida diaria de hasta 50.8 millones de soles debido a las intensas lluvias e inundaciones registradas en regiones declaradas en emergencia desde finales del 2022.

A pesar de ser uno de los principales exportadores mundiales de trigo, Argentina espera una caída del 28% en el volumen de las exportaciones agrícolas para 2023 debido a las sequías. En el caso de Chile, el país está experimentando la sequía más prolongada de la región en al menos mil años, según un informe reciente de la Organización Meteorológica Mundial. Después de 13 años de escasas lluvias, Chile se coloca como el país más vulnerable a la crisis hídrica en la zona.

Si América Latina quiere tener seguridad alimentaria y detener la subida de la inflación, debe aumentar la producción agrícola y enfrentar el calentamiento global con mejor infraestructura rural y la tecnificación del campo. Con mejor acceso al agua y un uso eficiente de ella, los volúmenes de producción agrícola pueden recuperarse.

United States-Latin America and the Caribbean Trade Developments 2021

- blog de cdeleon

- 1542 lecturas

El comercio de Estados Unidos está mostrando una saludable recuperación en 2021 tanto en las importaciones como en las exportaciones de bienes y servicios, aunque algunas categorías de servicios siguen sufriendo los efectos de las restricciones de la pandemia COVID-19. Los viajes, el transporte y el turismo no han vuelto a los niveles anteriores a la pandemia. En cambio, el comercio de bienes se ha recuperado en todas las categorías principales.

United States-Latin America and the Caribbean Trade Developments 2021 ofrece una visión general de la evolución de las relaciones comerciales de Estados Unidos con América Latina y el Caribe. Siguiendo el enfoque global en la crisis climática y el énfasis específico en la política comercial del Presidente Biden en el avance de un medio ambiente sostenible y el camino del clima, el informe de este año incluye una sección sobre el comercio de Estados Unidos en bienes de economía circular.

DESCARGA AQUÍ

¿Indicios de recuperación? Reporte de Recaudación Covid-19. Primer cuatrimestre 2021

- blog de jzavaleta

- 1922 lecturas

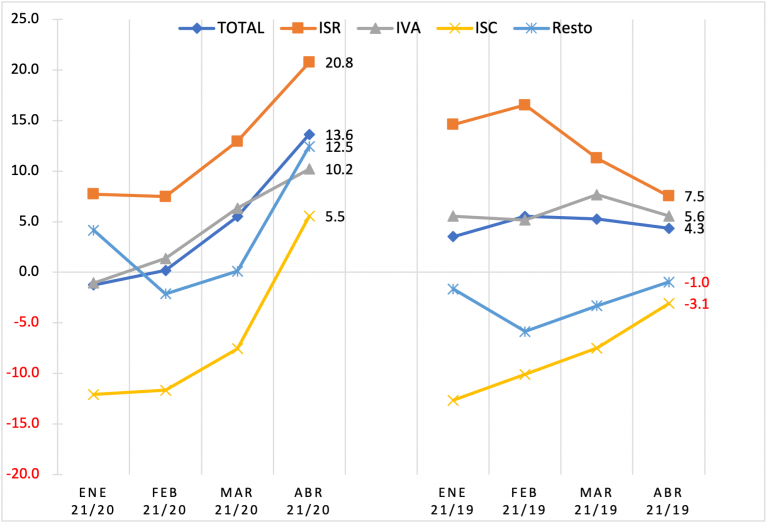

Tras el año 2020 en el que la recaudación en valores constantes de los países analizados en el Reporte cayó en media un -9,3% (Impuestos Selectivos sobre el Consumo, ISC, -12,1%; Impuestos sobre la Renta, ISR, -8,2%; IVA, -7,8%), si bien con una heterogeneidad por países significativa (desde el -26,9% de Panamá o el -22,5% de Honduras, hasta el +8,2% de Marruecos , junto a México, +0,8, los dos únicos que finalizaron el año en positivo), las variaciones mensuales respecto a 2020 muestran crecimientos espectaculares en relación con los meses de confinamiento más duro, sobre todo, lógicamente, en los impuestos más golpeados por las medidas de aislamiento social. De forma más relevante, respecto a 2019, el escenario base para valorar la recuperación, también se observa la mejoría en la recaudación, si bien de forma más modesta y no en todos los países y categorías de impuestos.

Respecto a 2020, la recaudación total acumulada aumenta un +13,6% hasta abril. Por meses, tras la estabilización de enero y febrero (periodos que se comparan con cifras de recaudación de 2020 todavía no afectadas por la pandemia) registra crecimientos espectaculares en marzo (+19,6%) y, sobre todo, abril (+46,6%), uno de los meses más dramáticos del año pasado.

La comparación con 2019 permite matizar el alcance de la recuperación. Mensualmente, los incrementos en enero y febrero son lógicamente mayores que respecto a los correspondiente de 2020, mientras que en marzo y abril (ya afectados por la pandemia) si bien se mantienen los crecimientos, éstos se reducen hasta el +10,9% y el +2,1%, respectivamente. De forma acumulada hasta abril se alcanza un aumento de la recaudación del +4,3%, positivo pero decreciente desde febrero.

Gráfico 0. Evolución promedio de la recaudación acumulada por tipo de impuestos en 2021

(variaciones interanuales -respecto a 2020 y 2019-; precios constantes; en porcentajes)

La recaudación por impuestos sobre la renta (ISR) es la que más aumenta de todas las categorías analizadas en términos acumulados hasta abril, +20,8% respecto a 2020 y + 7,5% respecto a 2019.

El Impuesto al Valor Agregado (IVA) continúa en 2021 la tendencia positiva mostrada en los últimos meses del pasado año. La variación de ingresos por IVA es la que más alineada se encuentra con la de la recaudación global, aumentando en términos acumulados hasta abril un +10,2% respecto a 2020 y + 5,6% respecto a 2019.

En los primeros meses del año 2021 la recaudación de los Impuestos Selectivos sobre el Consumo (ISC) continúa siendo la más golpeada por la crisis. Respecto a 2020 hasta abril su recaudación media acumulada es la que menos aumenta (+5,5%) pese a registrar en ese mes el mayor incremento mensual (+60,3%). Respecto a 2019, la recaudación acumulada hasta abril sigue en terreno negativo (-2,9%) y la mayoría de los meses las variaciones son todavía negativas.

Para contrastar los efectos de las medidas de control de la actividad implementadas en la lucha contra la pandemia, en este Reporte se utilizan los datos de movilidad proporcionados por Google, los cuales brindan la posibilidad de inferir o anticipar, al menos en cierta medida, las perspectivas de evolución de los ingresos tributarios. En ediciones anteriores del RRC ya se analizó la correlación entre movilidad y recaudación, tanto en valores medios como mediante un análisis por datos de panel. Sin embargo, dicha relación no se mantenía estable a lo largo del año, siendo mucho mayor hasta junio, mientras que desde mitad hasta final de año la relación entre variaciones de la movilidad y de la recaudación total se volvía algo más difusa. Al incorporar los datos del primer cuatrimestre de 2021 se confirma la pérdida de poder explicativo, sobre todo al aislar los comportamientos entre julio de 2020 y la actualidad.

Por último, la sección final ofrece un panorama por grupos de países seleccionados, de acuerdo a criterios geográfico-económicos generalmente aceptados. En valores acumulados, la región de Centroamérica+RD lidera la recuperación respecto a 2020, seguida de cerca por el resto (excepto el Caribe), mientras que en relación con 2019 son los países no latinoamericanos (Otros) los que registran una recuperación más fuerte y estable (+13,1% hasta abril), seguidos de Centroamérica+RD (+5,6%), Mercosur+México (+4,2%) y la media de ALC (+3%), mientras los países Andinos+Chile (-1,5%) y los caribeños (-3,5%) presentan cifras negativas.

En la página web del CIAT (https://www.ciat.org/recaudacion/, “Base de datos recaudación mensual (Anexo)”) se ofrece información adicional detallada de la evolución mensual y acumulada -en valores constantes y corrientes- de todas las administraciones tributarias analizadas.

Balance económico de América Latina y el Caribe 2018

- blog de aocampo

- 2902 lecturas

Las proyecciones de crecimiento mundial se rebajan levemente, tanto para 2018 como para 2019, y prevalecen los riesgos a la baja para estos pronósticos. Se espera que en 2018 la economía mundial termine con un crecimiento del 3,2%.

Uno de los aspectos más débiles del contexto externo es la baja tasa de aumento del volumen de comercio mundial. Las proyecciones de crecimiento del comercio están sujetas a importantes riesgos a la baja no solo por la evolución del nivel de actividad económica mundial sino por la evolución de las tensiones comerciales.

La dinámica de los precios de las materias primas, un factor muy relevante para las economías de América Latina y el Caribe, mostró un alza del 11% en 2018, explicada principalmente por el alza del 28% en el precio del petróleo, mientras que los metales y los productos agropecuarios tuvieron subas menores, del 5% y el 3%, respectivamente.

Balance económico de América Latina y el Caribe 2017

- blog de msanchez

- 4767 lecturas

En 2017, América Latina y el Caribe enfrentó un contexto externo favorable en el ámbito real y financiero. Después de dos años de contracción del PIB regional, el crecimiento económico fue positivo en 2017 (1,3%), como resultado de la mejora de la demanda interna y del crecimiento de las exportaciones.

Un factor relevante para las economías de América Latina y el Caribe fue la dinámica de los precios de las materias primas que tras caer 4% en 2016 se espera, resulten un 13% más altos. Así mismo, en la esfera financiera, América Latina y el Caribe se beneficia de bajas tasas de interés internacionales, de una menor volatilidad financiera y de un descenso en la percepción de riesgo.

Se estima que, en promedio, la tasa de desempleo urbano de América Latina y el Caribe aumentará a 9,4% en 2017; mientras que, los salarios reales del empleo formal evolucionarán de manera positiva, en torno a una mediana del 2%. Por otro lado, la consolidación fiscal en la región ha marcado el ritmo de la política fiscal y la inflación continúa siendo el espacio del que disponen las autoridades monetarias para estimular la demanda agregada interna.

Para el 2018, se estima que la tasa de crecimiento del PIB de América Latina y el Caribe será 2,2%. El resultado regional se explicará, en parte, por el mayor dinamismo que presentará el crecimiento económico del Brasil (2,0%).

Balance económico de América Latina y el Caribe 2016

- blog de msanchez

- 2673 lecturas

En el 2016, el PIB de América Latina y el Caribe disminuyó 1.1%, principalemnte por la reducción del crecimiento de las economías de América del Sur. Por su parte, las economías de Centroamérica mantienen un ritmo de crecimiento importante, aunque muestran una desaceleración respecto a 2015 de 4.7% a 3.6% en 2016.

La demanda en el mercado interno disminuyó 2% y esta produjo la reducción de las importaciones en torno al 3%, el débil desempeño económico de la región obedece a una fuerte caída de la inversión y del consumo. Mientas que en el sector externo, la caída de los términos de intercambio fue menor que en 2015, no obstante, el déficit de la cuenta corriente alcanzó 2.2% del PIB regional.

En el conjunto de América Latina y el Caribe, el mercado laboral se caracterizó por un significativo deterioro de la cantidad y calidad del empleo. Por otro lado, durante el 2016 el déficit fiscal promedio se mantuvo estable, reflejo de un ajuste del gasto público y las políticas monetaria y cambiara han estado condicionadas por la inflación, incertidumbre y volatilidad de los mercados financieros internacionales.

Para el 2017, se espera que el crecimiento económico de América Latina y el Caribe sea en promedio 1.3%, con lo que se pondría fin a la contracción que caracterizó el periodo 2015-2016.

Balance económico de América Latina y el Caribe 2015

- blog de msanchez

- 2387 lecturas

La economía mundial continúa mostrando bajos ritmos de crecimiento, en el 2015 creció 2.4%, levemente inferior al registrado en 2014 (2,6%). La dinámica estuvo marcada por una desaceleración de las economías emergentes, en particular de China (creció 6,8%) y una contracción de las economías de América Latina y el Caribe de 0,4% (como consecuencia del menor dinamismo exhibido por las economías de América del Sur).

En términos regionales, en 2015 la demanda interna disminuyó 0,7%, marcada por una contracción del consumo privado (-0,3%), de la formación bruta de capital fijo (-4,2%) y un bajo aumento del consumo público (0,7%). Esta falta de dinamismos en el mercado interno se reflejó en una caída de las importaciones reales de bienes y servicios (-1,1%), mientras que las exportaciones anotaron un alza del 2,5%.

Durante el 2015 el desempeño laboral ha sido heterogéneo en la región, no obstante, se produjo un incremento del desempleo abierto y el subempleo por horas como resultado de la mayor entrada de personas al mercado de trabajo y una baja demanda laboral. En cuanto a la inflación, la región alcanzó un nivel similar al observado en 2014 (6,6% enero-octubre), mostrando patrones bien diferenciados entre las economías del norte y del sur.

Por su parte, por primera vez desde 2009 todos los países de América Latina presentan déficit fiscales, la deuda pública aumento levemente, el gasto fiscal cayó y los ingresos fiscales registraron un leve deterioro. Por último, se espera que la región enfrente diversos escenarios y riesgos de la economía mundial, que sin duda condicionarán el desenvolvimiento de la actividad económica en el 2016.

Descargar aquí

Balance económico de América Latina y el Caribe 2014

- blog de msanchez

- 2420 lecturas

En 2014, el crecimiento de la economía mundial (2.4%) ha presentado una leve recuperación, con un desempeño heterogéneo de los países desarrollados y desaceleración de las economías emergentes. En este contexto, la demanda agregada de los países de América Latina y el Caribe se ha debilitado y el PIB creció tan solo 1.1%, la tasa más baja registrada desde 2009. Este comportamiento obedece a una contracción de algunas de las mayores economías de la región.

En términos dinámicos, la formación bruta de capital fijo en la región se contrajo a una tasa cercana al 3%, que se tradujo en una diminución de la inversión y el consumo se desaceleró, especialmente el privado. El bajo crecimiento económico redundó significativamente en una débil generación de empleo, que se expresó en una caída de la tasa de ocupación urbana de 0,4 % más allá de lo esperado. Por su parte, la inflación promedio acumulada en 12 meses a octubre de 2014 fue de un 9,4%2, frente a un 7,6% registrado en diciembre de 2013.

El déficit en la cuenta corriente de la balanza de pagos de la región llegó a un 2,3% del PIB en el 2014 (frente a un 2,6% del PIB en el 2013), el valor de las exportaciones de bienes y servicios de la región en su conjunto se estancó (-0,1%) y por la reducción de la demanda interna, el consumo y la inversión los volúmenes importados también disminuyeron.

De acuerdo con las proyecciones de las cuentas fiscales de América Latina, existe un pequeño deterioro del resultado fiscal en 2014, no obstante se logró mantener el gasto, la inversión pública y frenar la deuda pública. Finalmente, se espera que la economía de la región crezca a un ritmo promedio de 2,2% para el 2015.

Descargar aquí

Balance económico de América Latina y el Caribe 2013

- blog de msanchez

- 2404 lecturas

América Latina y el Caribe experimentaron su tercer año consecutivo de desaceleración del crecimiento (2.5%). En el 2013, las dos mayores economías de la región, México y Brasil, mantuvieron tasas bajas de crecimiento (1.1% y 2.3%); Argentina, Bolivia y Colombia crecieron 3.3%, 6.8%, 4.3% respectivamente; Paraguay y Panamá anotaron las mayores expansiones, a la vez que Dominica, San Vicente y las Granadinas y Barbados registraron caídas.

A nivel regional, se confirma la desaceleración del dinamismo de la demanda interna, tanto del consumo (caída del consumo privado y expansión moderada del consumo público) como de la inversión. Por su parte, todos los países latinoamericanos tuvieron tasas de crecimiento positivas en el sector comercio, aunque inferiores a las del 2012, en el sector agropecuario se observo el mismo comportamiento, por la normalización de las condiciones climáticas, mientras que la evolución de los precios de exportación e importación se tradujo en una menor ganancia derivada de la variación de los términos de intercambio en 2013.

En promedio ponderado, la tasa de inflación regional acumulada en 12 meses a diciembre de 2013 se situó en 7.3%, en tanto que en 2012 había sido 5.6%, el alza de los precios de los alimentos contribuyó en mayor medida a este repunte. Por otro lado, durante el 2013 los mercados laborales reflejaron una caída de 0.1% de la tasa de ocupación urbana y una reducción de la intensidad de inserción de la población en edad de trabajar, no obstante, la menor tasa de ocupación no generó un aumento de la tasa de desempleo.

Descargar aquí

Balance económico de América Latina y el Caribe 2012

- blog de fmartinez

- 3839 lecturas

El siguiente informe actualiza las cifras e información entregadas en diciembre pasado en el reporte Balance preliminar de las economías de América Latina y el Caribe 2012. Los países de la región crecerán en promedio 3,5% en 2013, gracias al dinamismo que mantendrá la demanda interna y el mejor desempeño de Argentina y Brasil en comparación con 2012. Paraguay liderará la expansión en 2013 con un crecimiento esperado del producto interno bruto (PIB) de 10%, seguido por Panamá (8,0%), Perú (6,0%) y Haití (6,0%). Bolivia, Chile y Nicaragua crecerán 5,0%, mientras que Colombia lo hará en 4,5% y Uruguay en 3,8%. México, con un crecimiento esperado de 3,5% en 2013 y las economías del Istmo Centroamericano, además de Cuba, Haití y República Dominicana (3,8%) se verían beneficiadas por un mayor dinamismo de Estados Unidos, a lo que se suma una mejoría del sector agrícola (especialmente en Cuba, Nicaragua y República Dominicana) y de la construcción (en Guatemala, Haití y Honduras).

Los países de América del Sur, que en general son más especializados en la producción y exportación de materias primas, crecerían en promedio 3,5% en 2013, gracias a la mantención del crecimiento de las economías asiáticas.

En el Caribe continuará la aceleración en el ritmo de crecimiento con un alza esperada de 2,0% como resultado del dinamismo de las economías más especializadas en la producción y exportación de materias primas (Guyana y Suriname, principalmente) y de la recuperación de los países más enfocados a la exportación de servicios de turismo producto de la mejor situación económica de Estados Unidos.

El informe agrega que la tasa de desempleo abierto urbano registró un nuevo descenso el año pasado, de 6,7% a 6,4%. Con ello, el desempleo alcanzó un nuevo nivel mínimo para las últimas dos décadas, reduciéndose el número absoluto de desempleados en 400.000. Sin embargo, alrededor de 15 millones de personas todavía están buscando empleo en las zonas urbanas de la región.

Descargar aquí