La financiarización de la crisis del COVID19

- blog de anegrete

- 3203 lecturas

La crisis económica que acompaña al Coronavirus y su crisis sanitaria han generado desplomes de Bolsa de Valores que no se habían visto nunca. El declive ha sido más marcado que el ocurrido entre 1929-31 y más profundo. El despeñe de las bolsas apretó el botón de pánico de los Bancos Centrales de las economías avanzadas. Aterrorizados por un desplome total de todos los valores que generaría problemas de quiebras bancarias y financieras, entraron al rescate. La solución inmediata fue inyectar al sistema financiero en EEUU, lo cual fue reproducido por el BCE y el Banco de Inglaterra. Se trataba de inducir a que los bancos metieran ese dinero en las bolsas y de este modo las estabilizaran.

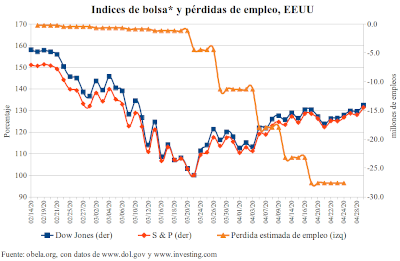

En EEUU, entre el 25 de febrero y el 23 de marzo, los mercados financieros habían perdido más del 30% del valor de sus activos y la perspectiva era peor. El 23 de marzo la FED anunció una nueva medida de más de un billón de dólares, con lo que acumuló una inyección de más 3 billones. Con esto consiguió frenar la caída del mercado financiero, (ver el grafico) y registrar el mejor rendimiento de sus Bolsas desde 1938. Al revés, la economía estadounidense acumula, desde febrero de 2020, más de 27 millones de empleos perdidos, el más alto en toda su historia. Entonces, de manera antitética e irracional, la economía que tiene proyectado perder -5.9% de su PIB y con creciente desempleo, tiene una recuperación de bolsa.

De acuerdo con el más reciente número sobre Perspectivas de la economía mundial del Fondo Monetario Internacional, publicado en abril, el impacto del COVID19 en la economía mundial será de una contracción de -3% en el crecimiento económico. Se estimó una caída de -6.1% para las economías avanzadas, con contracciones más fuertes en Italia, -9.1%; España, -8%; Francia -7.2%; Alemania, -7.0%; y Reino Unido, -6.5%. Se estima que América Latina y el Caribe se contraerán en -5.2%, con efectos más duros en México -6.6%; Ecuador -6.3%; Argentina -5.7%; y Brasil -5.3%. En general, como muchos ya han reconocido, se trata de la crisis más grande en la historia del capitalismo.

En cualquier caso, aunque la mayor parte de las medidas de creación de liquidez monetaria se ha destinado al sostenimiento de los rendimientos financieros, éstas sí tienen impacto en la economía real, aunque no en la misma proporción, en la medida que están dirigidas a refinanciar de deudas de negocios cerrados o con ventas caídas. Adicionalmente hay un gasto fiscal incrementado que incluyen la transferencia directa de ingreso a los hogares y, en casos ejemplares como Chile, España, a la edificación de un ingreso mínimo vital universal garantizado. Esto garantiza el acceso a medios de subsistencia a la población, permite la adopción de las medidas de distanciamiento y promueve la reactivación del mercado interno. El tema pendiente es la promoción de la inversión y la producción reales.

Sin embargo, no todas las economías tienen esta capacidad fiscal, monetaria y financiera para implementar dichas medidas. El COVID19 también ha manifestado todas las asimetrías existentes entre los países desarrollados y aquellos con inferiores niveles de desarrollo. Más de treinta años de disminución de la participación del Estado, de privatización de servicios públicos y, para el caso, de abandono de los sistemas de salud gratuitos, provocaron una inmensa dificultad en la capacidad de contención de esta y cualquier crisis sanitaria.

La globalización de la producción y el comercio tendió cadenas productivas hacia los países con menores costos de fuerza de trabajo y preferencias fiscales. Esta lógica implicó que la condición del trabajo en estos países se haya desenvuelto sobre la informalidad y la desaparición de derechos laborales: seguro de desempleo, incapacidad laboral, ahorro para el retiro, seguridad social, servicios médicos. Bajo estas condiciones no existen garantías laborales, seguro de desempleo universal, prestaciones sociales pagado, etc. En América Latina, por ejemplo, más del 53% de los trabajadores están en el sector informal, y cerca del 38% de la población vive debajo de la línea pobreza y 11% en pobreza extrema. De ahí que las medidas de distanciamiento social y paro laboral sean tan difíciles de implementar y sostener por largos periodos. De allí también, que sea tan urgente el seguro de desempleo universal.

La interrogante sobre el rescate instantáneo de la bolsa de valores y del sector financiero frente a un incontrolable desempleo, abre la interrogante sobre la importancia que tiene el sector financiero para los tomadores de decisiones y definidores de políticas. A la inversa, habla sobre el segundo lugar que tiene el seguro de ingreso universal y los mecanismos de redistribución del ingreso que podrían asistir en la recuperación de la demanda agregada en estos tiempos aciagos.

Descarga / English version